Эффективные подходы к амортизации активов в экономике

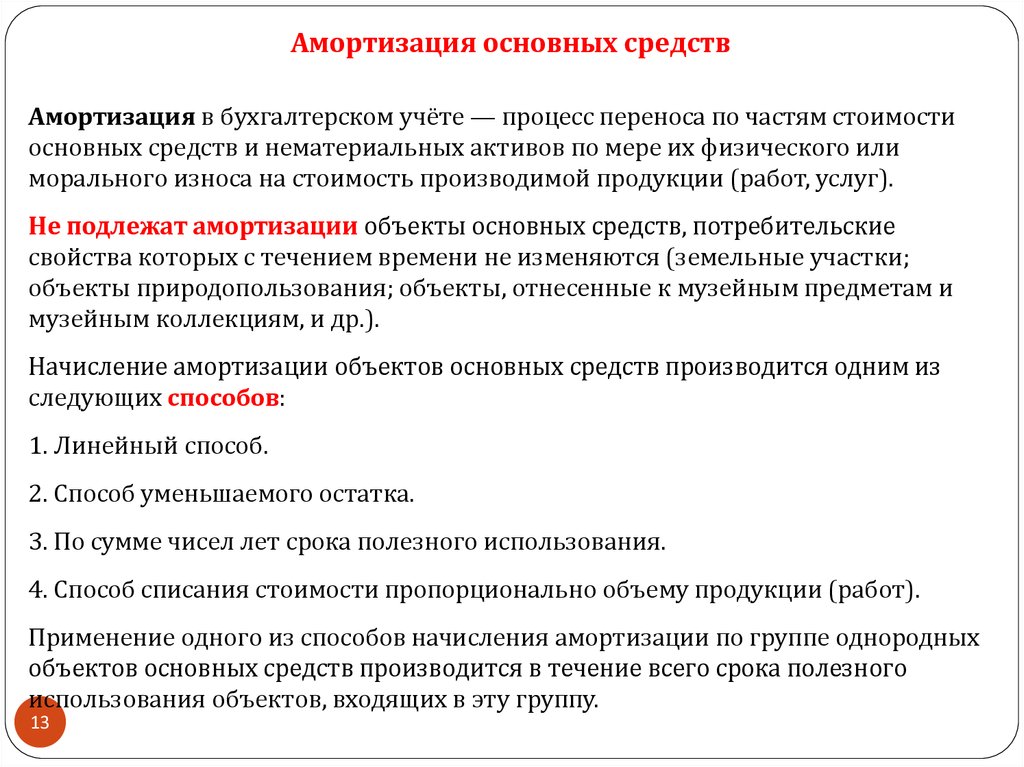

Амортизация – это процесс распределения стоимости актива на протяжении его полезного срока службы. Существует множество методов амортизации, которые используются в различных экономических условиях и для различных типов активов. Понимание этих методов поможет эффективнее управлять финансами и правильно учитывать износ основных средств.

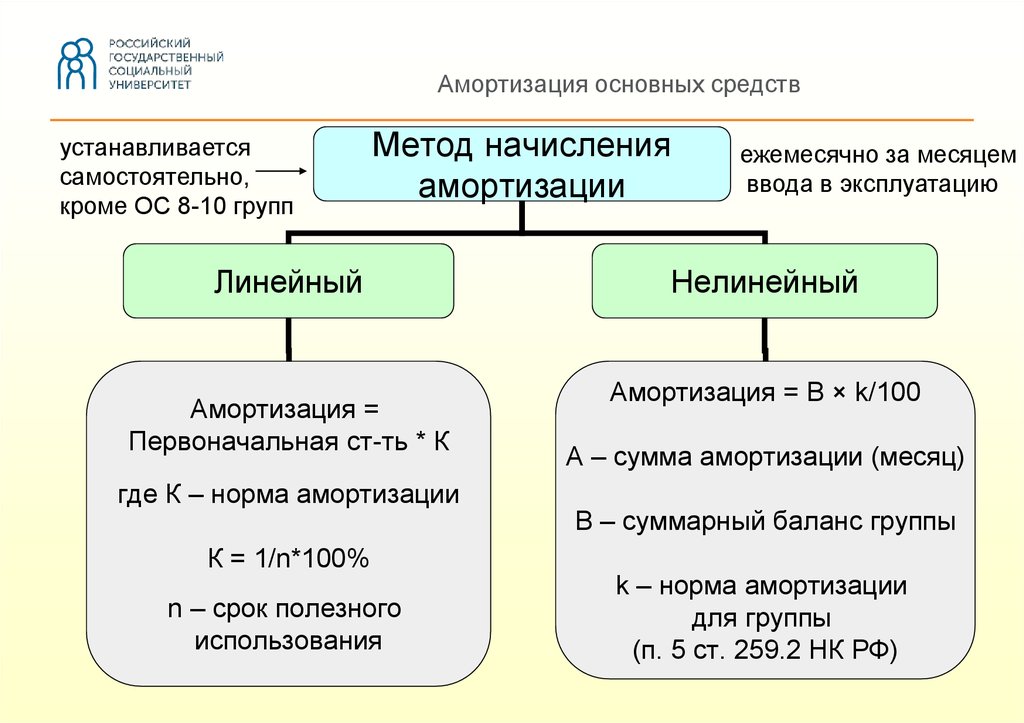

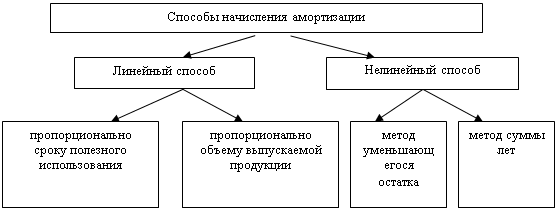

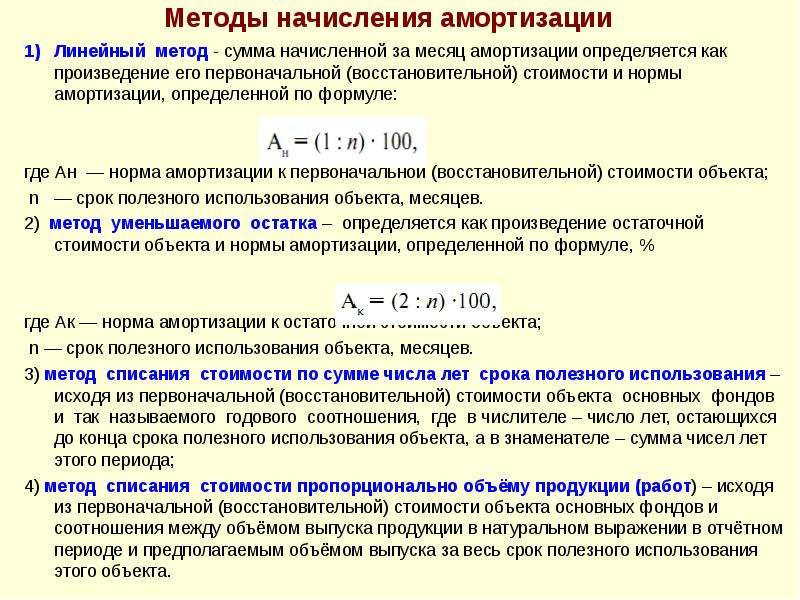

Линейный метод амортизации наиболее прост и предсказуем, он равномерно распределяет стоимость актива на протяжении всего срока его службы.

Самое важное про амортизацию за 4 минуты

Метод уменьшаемого остатка позволяет ускорить амортизацию в первые годы использования актива, что может быть полезно для быстро устаревающих технологий.

Учет амортизации основных средств (+ примеры расчета)

Метод суммы лет – это компромисс между линейным и уменьшаемым остатком, он увеличивает амортизацию в первые годы и снижает в последние.

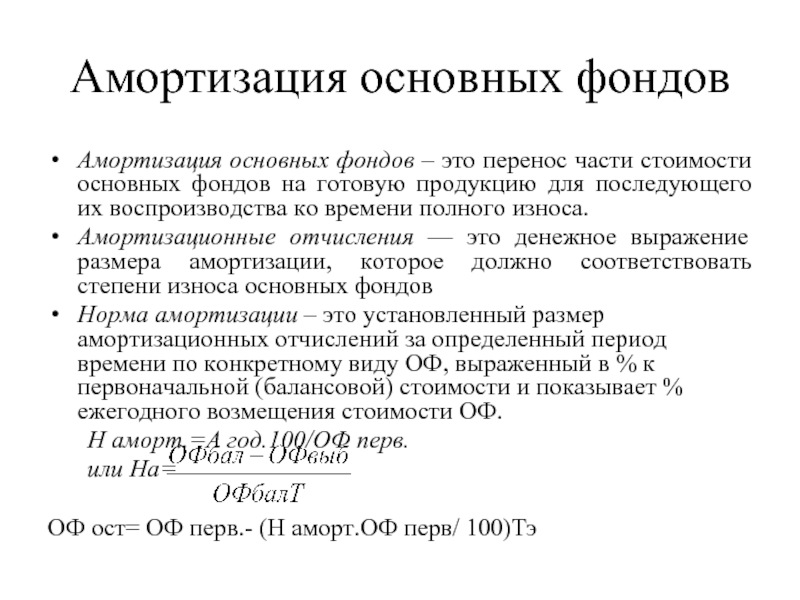

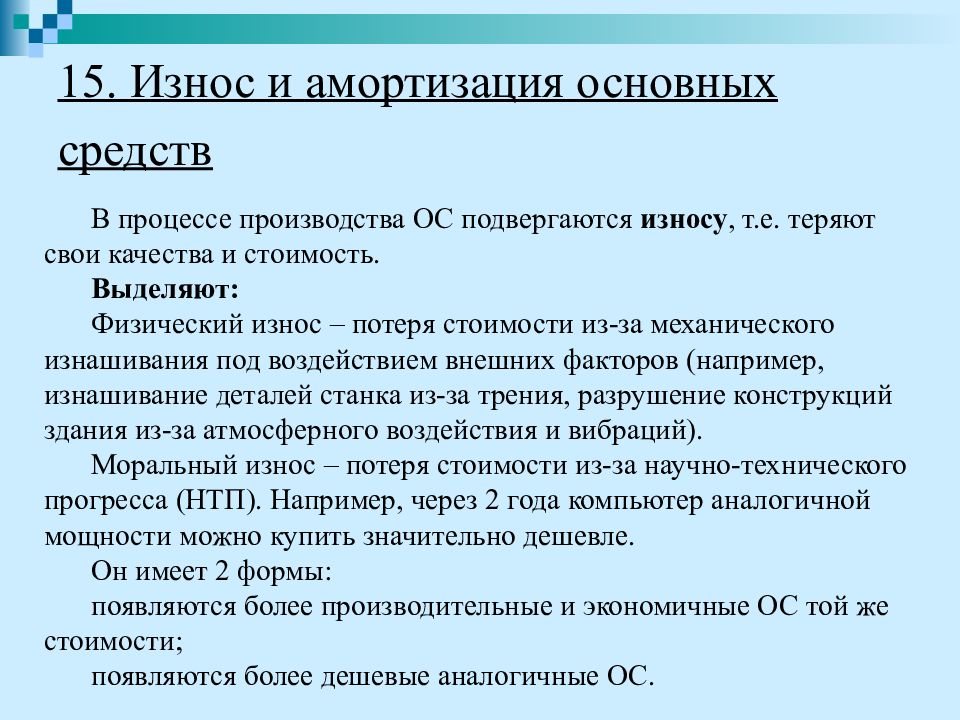

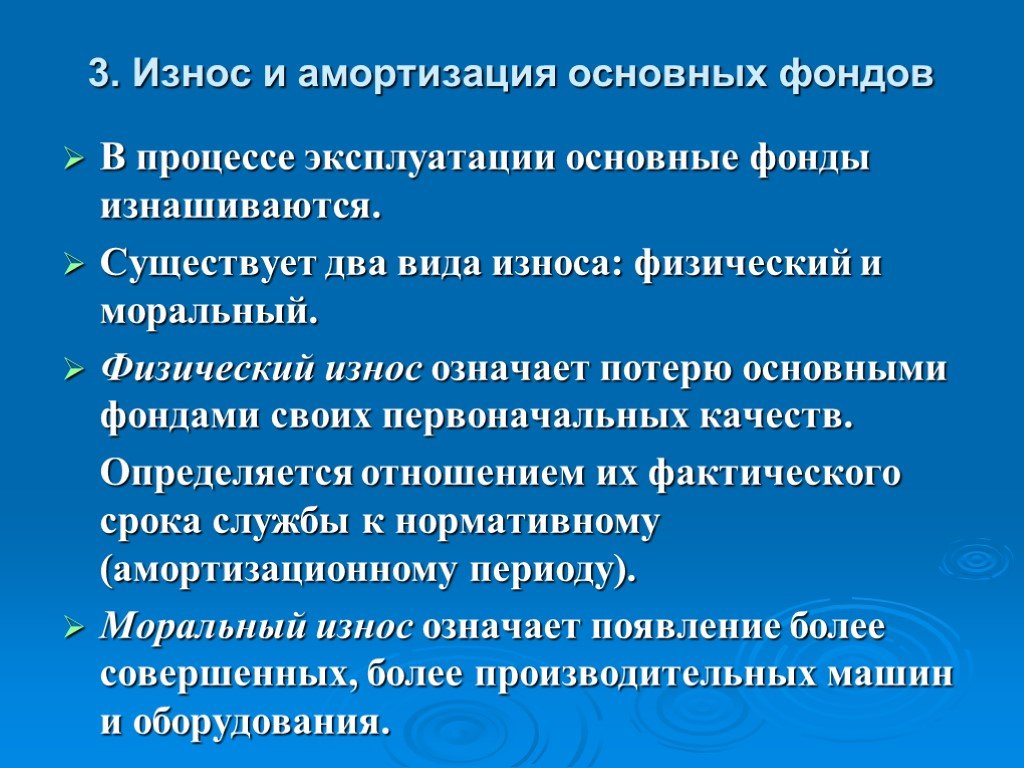

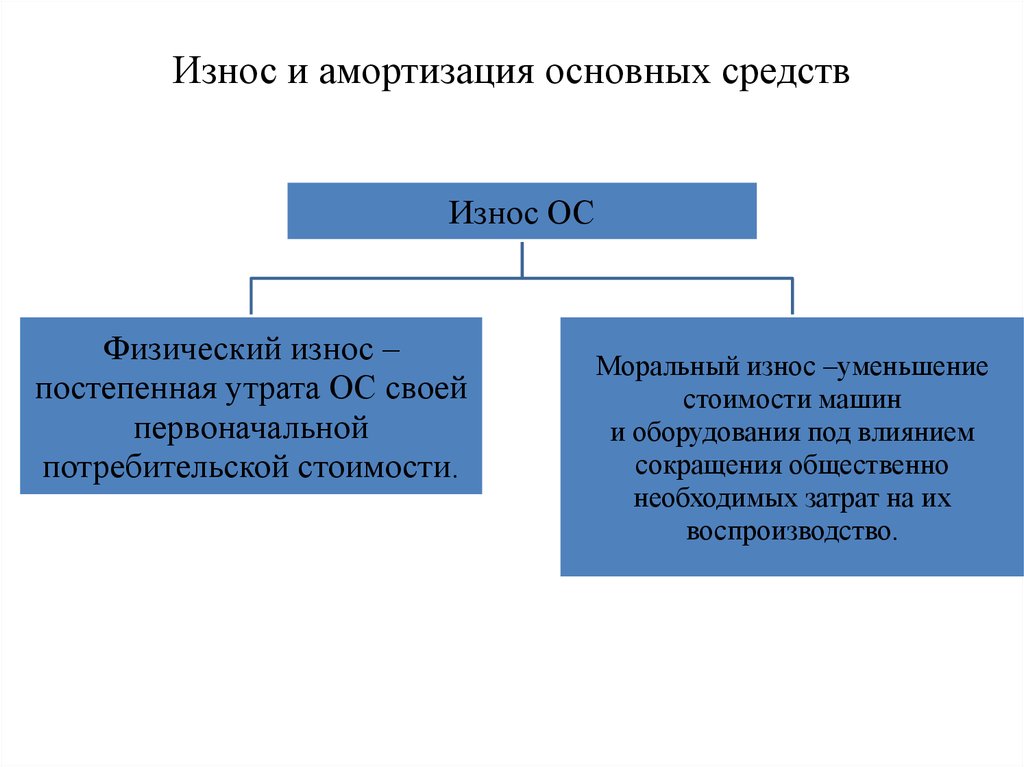

2.2 Основные средства предприятия Амортизация.

Производственный метод амортизации базируется на фактическом объеме производства или использования актива, что делает его наиболее гибким и справедливым.

Методы расчета амортизации [инфографика]

Регулярный пересмотр методов амортизации может помочь адаптироваться к изменениям в экономике и сохранить точность учета.

Как начислять амортизацию? Какие методы существуют?

Внедрение современных программных решений для учета амортизации может существенно упростить процесс и уменьшить вероятность ошибок.

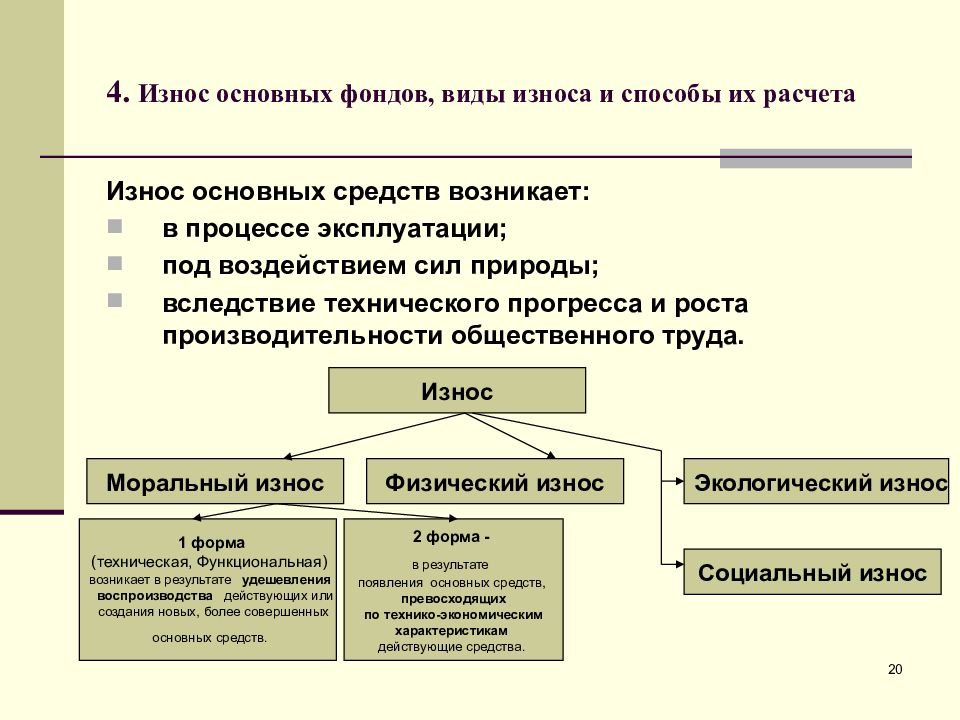

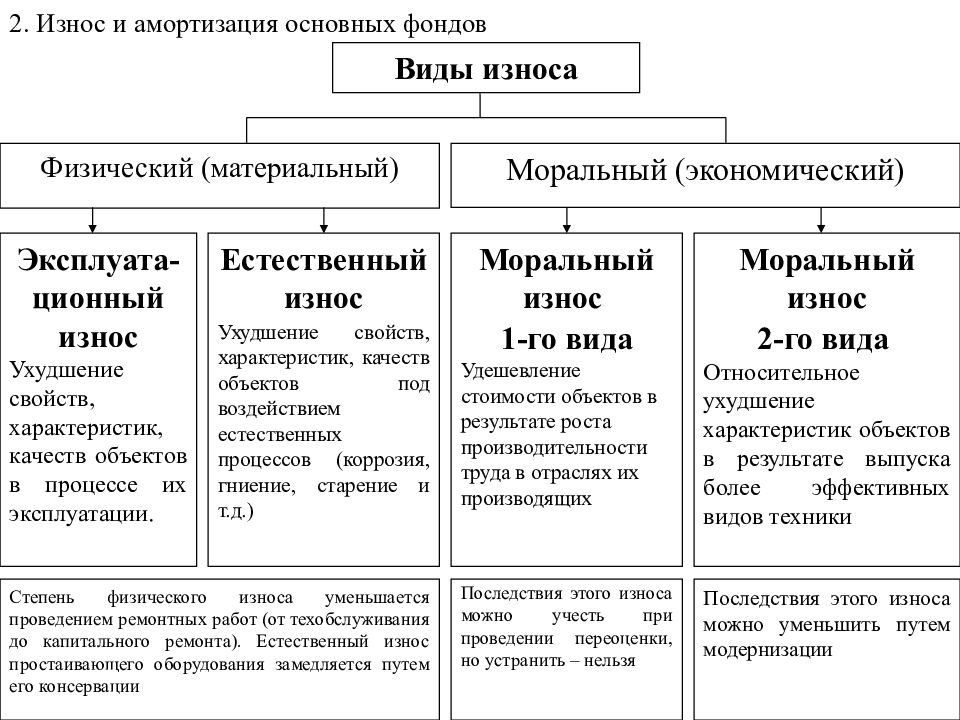

Износ основных фондов

Амортизационные отчисления должны быть учтены при планировании бюджета для обеспечения достаточных средств на замену или обновление активов.

Использование амортизационных резервов позволяет сгладить финансовые потери от износа и снизить налоговую нагрузку.

Амортизация простыми словами за 3 минуты

Регулярные аудиты амортизационной политики помогают выявлять и исправлять неточности в учете.

Следование законодательным требованиям и стандартам бухгалтерского учета в области амортизации необходимо для избегания штрафов и санкций.

22 Амортизация основных средств